微信分付套现高风险揭秘

很多人把微信分付误认为是一种可以随时提取的“电子钱包”,这种认知偏差是导致各种所谓的“套现”行为产生的根源。从底层金融逻辑来看,分付本质上是一项基于支付场景的授信服务,其资金流向被严格锁定在消费端,而非提现端。所谓“套出来钱”,其实是通过虚构交易、利用商户收款码等手段,将原本用于线上线下购物的信用额度,通过复杂的转账路径强行转化为现金资产。这并非产品功能本身具备转换能力,而是在利用支付链路的滞后性进行的违规操作。

这种“流动性转化”的过程背后隐藏着极高的成本损耗。任何试图绕过消费限制、将分付额度变现的行为,都必然涉及第三方的中转环节,这意味着你不仅要承担分付本身按日计息的高昂利息,还要支付给中转方高额的手续费或服务费。当这些隐性成本叠加在一起时,其年化利率往往会远超正规消费贷款的水平。对于使用者而言,这种看似“化身现金”的操作,实际上是在进行一场极其不划算的金融拆东墙补西墙,最终极易陷入高息债务的泥潭,让原本的信用额度变成沉重的负债负担。

更深层的风险在于腾讯强大的风控算法和大数据监测系统。微信支付生态内的资金流向监控是非常敏锐的,任何异常的、不符合消费逻辑的交易模式——比如频繁的商户收款码归集、非正常规模的流水变动或短期内大额度连续支出,都会立刻触发系统的预警机制。一旦被判定为存在违规套现嫌疑,不仅面临分付额度被随时冻结、降额甚至取消使用的风险,更严重的后果是整个微信支付账号乃至社交功能的受限。这种“金融风险”与“社交信用”的双重打击,是很多盲目尝试者难以承受的代价。

从理性的财务管理视角来看,应当将分付定位为一种应急消费工具,而非流动性补给站。它的价值在于解决即时消费场景下的资金周转压力,而非通过复杂的路径进行资产变现。对于任何试图寻找“套利空间”或“提现捷径”的行为,本质上都是在挑战支付生态的安全底线,并试图用长期的信用破产来换取短期的现金流动。真正的财务自由并不来源于对信用额度的极限压榨,而在于对消费边界的清晰认知与对债务杠杆的克制运用。

相关文章

哪里还能申请便荔卡包?

“便荔卡包哪里还能申请”这个问题,远不止是简单的地理位置问题,它实际上触及了跨境身份认证、金融体系、以及全球化背景下身份流动的新趋势。传统的“便荔卡包”模式,即通过持有特定国家(如英国、新加坡)的居民...

携程积分套现:风险与技巧

携程积分体系的底层逻辑决定了其价值转化路径的特殊性。平台通过积分兑换机制构建起封闭的流量闭环,用户积累的积分本质上是平台对消费行为的数字化权益凭证。这种设计既保障了用户权益,也限制了直接货币化的能力。...

得物的余额怎么提现

得物平台的余额提现机制本质上是平台资金流转的闭环设计,其核心逻辑在于用户资产的数字化管理。平台通过绑定支付宝或微信支付账户,将虚拟余额转化为可提现的实缴资金。这一过程需要用户完成实名认证与支付方式绑定...

正规花呗提现服务平台推荐

花呗提现的需求往往源于用户对资金周期的紧迫需求,想要快速解套。然而,市场上存在着各种各样的平台声称能够提供“正规”的花呗提现服务,这让许多用户感到困惑和不安。 真正的正规提现平台应该具备透明、安全、...

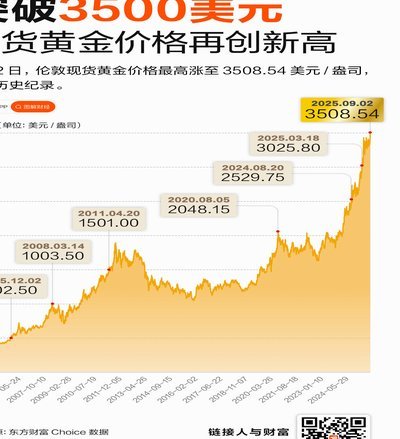

黄金最新走势

近期,现货黄金市场呈现出复杂的波动态势。随着地缘政治紧张局势的持续升级与全球经济不确定性增加,投资者对避险资产的需求显著提升,推动了金价上扬。据分析机构统计,在过去的几个月里,国际金价上涨超过3%,主...

医疗CT报告里的隐忧:不文明用语何时休?

医疗影像报告单,作为医生与患者沟通的重要桥梁,本应清晰、准确地传递检查结果,为后续诊疗提供依据。然而,近年来,网络上流传着一些医院CT报告单中出现不文明用语的案例,引发了广泛关注和讨论。这些用语,往往...