携程积分套现:风险与技巧

携程积分体系的底层逻辑决定了其价值转化路径的特殊性。平台通过积分兑换机制构建起封闭的流量闭环,用户积累的积分本质上是平台对消费行为的数字化权益凭证。这种设计既保障了用户权益,也限制了直接货币化的能力。当用户试图突破这种闭环时,需要理解积分账户与实体货币之间的转换规则,这往往涉及平台设定的兑换比例和手续费结构。值得注意的是,携程官方并未开放直接提现功能,所有资金流转必须通过其指定的支付渠道完成。

第三方支付工具的接入为套现提供了技术可能性。微信支付作为国内最大的移动支付平台,其账户体系与携程积分系统存在隐性的数据关联。部分用户通过技术手段将积分权益转化为可流通的数字资产,再通过微信支付接口完成价值转移。这种操作依赖于对平台API接口的深度理解,以及对支付链路的精准把控。但需警惕的是,此类操作可能触及平台风控系统的监测阈值,导致账户被冻结或交易被拦截。

资金流转的合规性始终是核心考量因素。携程积分体系内置多重风控节点,任何异常的资金流动都会触发预警机制。用户在尝试套现时,必须平衡收益与风险,避免因违规操作导致账户被封禁。同时,微信支付的实名认证体系与银行账户绑定规则,也为资金转移设置了天然的合规门槛。这种双重风控机制的存在,使得套现过程需要更复杂的操作设计。

技术实现层面存在显著的复杂性。积分兑换需要突破平台的接口限制,同时规避支付渠道的风控检测。部分用户通过搭建中间账户体系,将积分权益转化为可交易的数字凭证,再通过微信支付接口完成最终结算。这种操作涉及数据加密、接口调用、交易对账等多个技术环节,对操作者的专业能力提出较高要求。但即便如此,平台方仍在持续优化风控算法,使得此类操作的可行性不断降低。

市场环境的变化正在重塑套现策略。随着支付监管趋严和平台风控升级,传统的套现路径正面临更大挑战。部分用户转向更隐蔽的交易模式,如通过虚拟资产平台进行间接兑换。但这种模式同样面临法律风险和操作成本的双重压力。未来,套现行为可能进一步向合规化、透明化方向发展,用户需要重新评估收益预期与操作风险的平衡点。

相关文章

花呗注册地:合规与风险布局

# 注册地选择:花呗平台的法律合规与风险隔离策略 注册地选择对花呗平台而言,不仅是法律层面的合规要求,更是整个业务架构中不可或缺的战略支点。从法律合规的角度看,注册地直接影响平台的管辖权归属、法律...

速读文化:碎片时代的阅读革命

在这个信息爆炸的时代,人们似乎总是在寻找更快捷的获取知识方式,而“秒白条吧”作为一种文化现象,恰好反映了这一趋势的特点。这一概念不仅展现了现代人对信息处理的需求,更折射出当代社会中快与慢、碎片化阅读的...

1688商家提现那些事儿

### 1688商家提现:背后隐藏的账户健康密码 很多商家在操作1688提现时,往往只关注步骤是否正确,却忽略了更深层次的账户健康问题。其实,提现并非单纯的流程操作,而是一个反映商家运营状态的晴雨...

羊小咩平台怎么样

流量红利消失后的电商生态,正在经历从“大规模铺货”向“精细化筛选”的范式转移。当我们讨论羊小咩平台怎么样时,不能仅仅将其视为一个单纯的交易载体,而应将其看作是“筛选经济”在垂直领域的缩影。在信息过载、...

数字钱包与商业模式创新的典范

花呗平台,本质上并非简单的支付工具,而是一个复杂的生态系统,其价值远超支付单笔交易的表面形态。支付宝在移动支付领域的先行者地位毋庸置疑,但花呗的成功,在于它巧妙地利用了阿里巴巴集团在供应链、电商、数据...

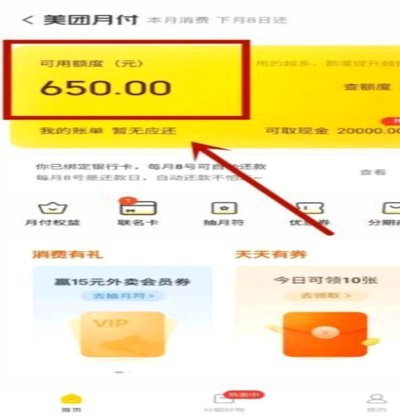

美团月付回收:谨慎看待收益风险

美团月付回收平台的出现,无疑为用户提供了便捷的资金周转途径。将未用完的月付余额以折扣价出售给其他用户,既能帮助自己获得部分收益,也能满足其他用户的需求。然而,这种看似互利双赢的模式,也存在着一些潜在风...