信用评估下的便荔卡包借贷生态

便荔卡包借钱的运作逻辑建立在数据技术与信用评估的交叉点上。其核心在于通过非传统数据源构建用户画像,例如消费轨迹、社交关系链甚至地理位置信息。这种多维度的数据整合突破了传统信贷对抵押物的依赖,但也导致算法偏见可能被放大。当系统将用户行为碎片化为可量化的信用指标时,某些群体可能因数据缺失而被边缘化,这种结构性的不平等正在重塑金融包容性的边界。

年轻用户群体对便荔卡包借钱的依赖折射出消费社会的深层矛盾。他们往往将短期借贷视为解决即时需求的工具,这种行为模式与Z世代对即时满足的追求高度契合。但数据揭示出,过度借贷倾向与心理账户理论存在关联——用户将借款视为"临时资金"而非负债,这种认知偏差可能诱发债务滚雪球效应。当借贷行为与消费主义形成闭环,个体的财务自主权正在被算法驱动的消费场景悄然侵蚀。

平台方在风险控制层面面临双重挑战:一方面需要平衡数据采集的广度与隐私保护的边界,另一方面要应对模型迭代中的黑箱问题。当前多数系统依赖历史数据训练预测模型,但经济周期波动可能使历史数据产生显著偏差。更隐蔽的风险来自数据孤岛,当不同平台间的用户行为数据无法互通,信用评估将陷入局部最优的困境,最终影响整个金融生态系统的稳定性。

技术迭代正在重构借贷场景的交互逻辑。区块链技术的引入使交易可追溯性提升,但智能合约的刚性执行可能加剧用户权益的不对等。同时,AI驱动的动态利率调整机制虽能优化资金配置,却可能因算法透明度不足引发信任危机。这些技术应用的双刃剑效应,正在考验平台在创新与合规间的平衡能力。

监管框架的滞后性与行业创新速度的错位,构成了当前生态的隐性风险。当数据要素成为核心生产资料,如何界定平台方的数据权责成为关键议题。监管科技的介入虽能缓解部分风险,但技术伦理的讨论仍处于初级阶段。这种制度与技术的博弈,最终将决定便荔卡包借钱能否在金融体系中实现可持续发展。

相关文章

羊小咩理财技巧揭秘:快速提现的真相

羊小咩,这一网络热词实际上指的是一种新兴的投资理财方式,其中“套出来秒到账”意味着通过特定的操作手法迅速获得投资回报。这种方式主要依赖于金融平台上的某些漏洞或者规则间的巧妙利用,从而实现快速变现的目的...

花呗还款方式及优惠政策

自从2014年诞生以来,花呗这一互联网金融服务工具已经陪伴着众多用户度过了八年多的时光。它不仅方便了用户的日常消费体验,更是在促进消费增长和刺激经济活力方面发挥了重要作用。从最初的分期购物功能起步,花...

鹿优选10200额度能套现吗?风险高别尝试

鹿优选的10200额度是否能套现,这个问题并非简单的“能”或“不能”来回答,而是涉及到复杂的平台规则、潜在风险以及法律法规的灰色地带。许多用户热衷于通过参与鹿优选的活动,获取相应的购物积分或优惠券,...

便荔卡包提现到账那些事儿

任何关于“便荔卡包”取现额度是否能到账的疑问,其核心讨论点从来都不是简单的技术成功与否,而是一套复杂支付生态系统中多层级风控、清算周期与资金流转机制的综合考察。许多用户将取现过程理解为一次即时式的“点...

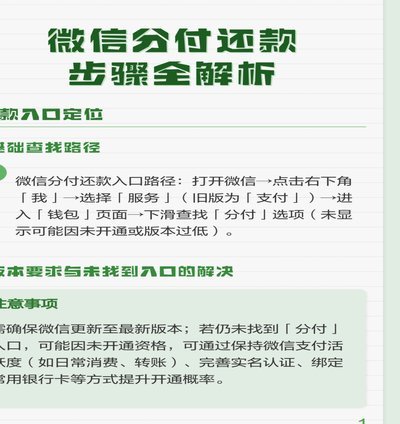

微信分付还款全攻略

微信分付是一种便捷的分期付款服务,让用户能够轻松地解决短期资金需求。然而,在享受这种便利的同时,用户也需要明白如何妥善处理还款事宜,避免产生额外的财务压力或信用风险。 首先,当您使用微信分付进行消...

拼多多即时回款助商家高效运营

拼多多的结算机制始终围绕“快速周转”这一核心逻辑展开,其“马上回款”功能本质上是平台对商家现金流压力的针对性回应。通过将结算周期压缩至T+0或T+1,拼多多在维持自身利润空间的同时,为中小商家提供了更...