网贷平台隐藏套路与技术陷阱解析

网贷平台通过技术手段降低风控门槛,利用人脸识别漏洞实现身份冒用,同时借助大数据分析精准锁定信用白户。其核心逻辑在于构建"低入口高抽成"的闭环,通过算法模型将用户行为转化为可量化的风险指标。当借款人完成基础认证后,系统会通过多维度数据交叉验证,包括社交关系链、消费轨迹和设备指纹,最终生成动态信用评分。这种技术赋能的风控体系,使得平台能在不触碰传统金融监管红线的前提下,实现对边缘用户的深度渗透。

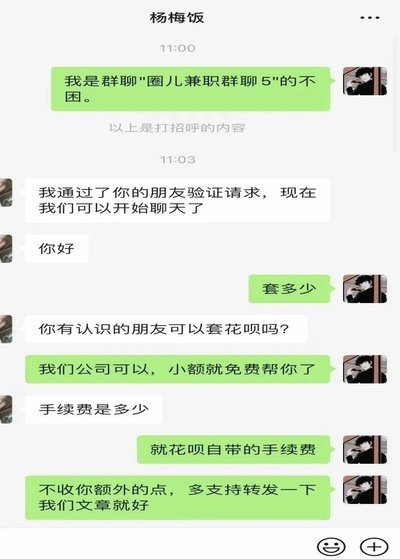

诱导性条款设计往往隐藏在看似透明的合同文本中,通过专业术语制造认知盲区。例如"年化利率"与"实际综合年化利率"的差异,常被用来模糊真实借贷成本。平台还会在协议中设置复杂的还款规则,将逾期罚息、服务费、违约金等项目拆解成独立条款,使借款人难以察觉整体负债规模。更隐蔽的套路在于通过话术引导用户接受"先息后本"的还款模式,这种设计在初期能营造还款压力可控的假象,实则为后续资金链断裂埋下隐患。

催收手段呈现出技术化与暴力化并行的特征,部分平台通过AI语音系统实现全天候骚扰,利用情绪化话术制造心理压迫。当传统催收失效时,部分机构会借助第三方催收公司,采用断卡、短信轰炸等手段施压。值得注意的是,这些行为往往披着"法律追偿"的外衣,实则游走在法律灰色地带。平台通过设置"债务重组"选项,将逾期账户转化为长期负债,使借款人陷入"越还越欠"的恶性循环。

数据滥用已成为网贷行业的隐性盈利模式,用户信息在平台间流转形成庞大的数据池。这些数据不仅被用于优化风控模型,更成为精准营销的武器。当借款人产生新的信用需求时,其历史行为数据会被重新包装成商业价值,用于定向推送贷款产品。更危险的是,部分平台将用户隐私数据出售给第三方,导致个人信息泄露风险倍增。这种数据闭环既巩固了平台的市场地位,也加剧了用户的信息安全危机。

相关文章

白条背后的消费密码

蚂蚁借呗、京东白条,这些名字或许对不少人来说并不陌生。它们像是一张张隐形的信用卡,让许多人享受到了先消费后付款的便利。但鲜为人知的是,这不仅仅是消费信贷那么简单,背后隐藏着一套精密的"白条变现"机制,...

花呗套100容易被发现吗

交易金额的低风险化,是任何欺诈行为必然追求的第一道壁垒。但从专业的风险建模角度来看,系统对交易金额的阈值设定,并非唯一的判断标准。当讨论“花呗套100”这类低额、高频次的行为时,真正的警报系统关注的并...

商家白条额度:多少能赚?

关于“白条取出额度商家 取出多少”这一话题,首先需要明确的是,“白条”并非传统意义上的现金或银行贷款,而是阿里巴巴旗下蚂蚁金服提供的一种消费信贷服务。用户在淘宝、天猫等平台购物时可以使用“白条”,按需...

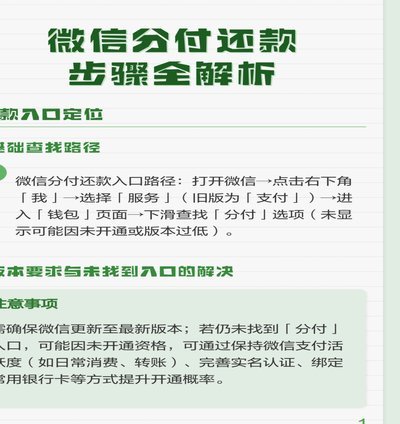

微信分付还款全攻略

微信分付是一种便捷的分期付款服务,让用户能够轻松地解决短期资金需求。然而,在享受这种便利的同时,用户也需要明白如何妥善处理还款事宜,避免产生额外的财务压力或信用风险。 首先,当您使用微信分付进行消...

如何合理设置分期乐购物额度?

分期购物已经成为现代消费者的必然选择,它不仅改变了人们的消费方式,也重塑了购物带来的“乐里”。在分期乐里,我们能够更灵活地规划预算、享受购物乐趣,同时避免因大件数消费而产生的经济压力。但如何在分期中准...

花呗套现网购风险大吗

近年来,随着互联网金融的迅速发展,各种线上支付工具层出不穷,其中花呗因其便捷性和灵活性受到了广大消费者的青睐。然而,在享受其带来的便利的同时,关于套现花呗网上购物的行为也引发了广泛关注与讨论。 从技...