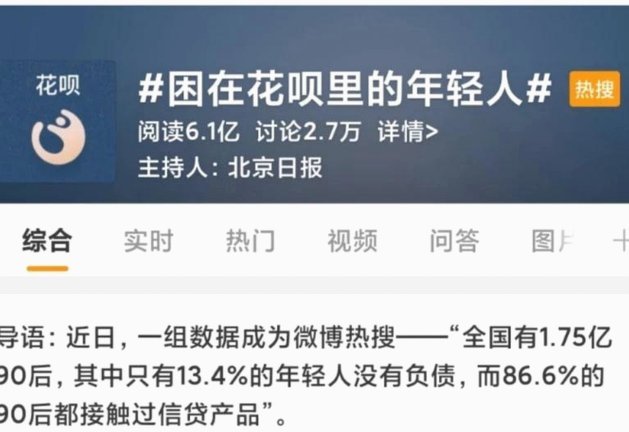

微信分付利息与安全拆解

涉及“微信分付”这类资金提前或分期获取的行为,其金融本质绝非一个简单说“有利息”或“无利息”就能概括的二维问题。作为一位从业经验丰富的财务观察者,我认为将重点放在理解其背后的资金流转结构、实际的成本构成以及用户自身的能力边界上,远比关注一个简单的利息数字来得重要。用户必须将这种行为视作一种具备明确时间成本和潜在风险的金融工具,而不是免费的“垫款”。缺乏对底层逻辑的辨析,很容易触及债务误区。

从功能层面来看,微信平台提供的此类提前支付或分期付款服务,在机制上更像是一个信用背书下的“资金垫付”,而不是一个参与利息计算的储蓄或投资行为。平台方提供的资金只是让用户的短期现金流得到一次拓宽,但这种拓宽本身是需要付出对价的。所谓的“利息”,并非用户可以获得的收益,而是指用户需要为这笔时间上的便利性所支付的——可能是手续费、服务费、或者基于信贷额度的实际利息。用户需要彻底厘清的是:你获得的不是一笔收入,而是一个延期支付的额度,其成本是即时且实实在在的。

关于安全性的考量,这是一个涉及系统风控、法律框架和个人理财素养的综合命题。从技术和平台运营的角度看,微信依托腾讯庞大的生态系统,其风控模型和资金清算机制是相对严密的,这保证了资金流动的可追溯性。然而,这种系统的高安全度,并不能直接等同于用户行为的绝对安全。最大的风险点,往往不在于平台的技术漏洞,而在于用户自身将“分付”的短期现金流误判为永久的收入来源,从而陷入了逐期周转、无法止损的负债循环。

因此,深入的风险分析必须将视野拉回到个体财务的自检上。任何涉及“垫付”的动作,本质上都是在为未来消耗现金流进行押注。当用户在没有清晰的回款规划、过分依赖信贷周期,或将分期额度视为生活刚需时,就已经超出了财务模型所允许的边界。专业的财务决策应始终以“抵抗黑天鹅事件”的能力为核心,而非仅仅满足“眼前的资金缺口”。用户必须建立起一套远超当前支付周期、具备安全冗余的现金流管理体系,这才是真正维系财务安全的主基石。

相关文章

白条额度提额攻略

白条作为一种消费信贷产品,其额度的获取方式并非一成不变。了解如何有效提升额度,不仅能够帮助用户更好地利用这一金融工具,还能在一定程度上提高用户的信用水平。首先,需要明确的是,额度的提高通常基于个人信用...

花呗革新支付方式,重塑消费金融

花呗的出现标志着消费金融领域的革新,它不仅为消费者提供了全新的购物体验,还推动了支付方式与商业模式的多样化发展。早在2014年,阿里巴巴推出的这一创新产品迅速成为了电商领域的一股重要力量,凭借其便捷的...

花呗开启消费新时代

花呗的出现意味着消费金融时代的到来,它不仅改变了人们的消费习惯,更是金融科技领域的一次重大突破。自花呗诞生以来,其迅速渗透到日常生活的方方面面,如在线购物、餐饮娱乐、旅行住宿等,极大地方便了消费者的即...

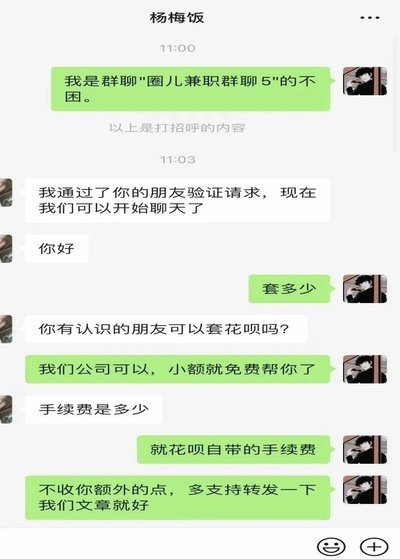

警惕套花呗钱风险

近年来,随着数字支付工具的广泛应用,“套花呗钱”的现象逐渐引起了广泛关注。花呗作为一种便捷灵活的消费信贷产品,在年轻人中非常流行。然而,“套花呗钱”这种行为实际上是一种违规操作,它不仅可能带来经济损失...

花呗套100容易被发现吗

交易金额的低风险化,是任何欺诈行为必然追求的第一道壁垒。但从专业的风险建模角度来看,系统对交易金额的阈值设定,并非唯一的判断标准。当讨论“花呗套100”这类低额、高频次的行为时,真正的警报系统关注的并...

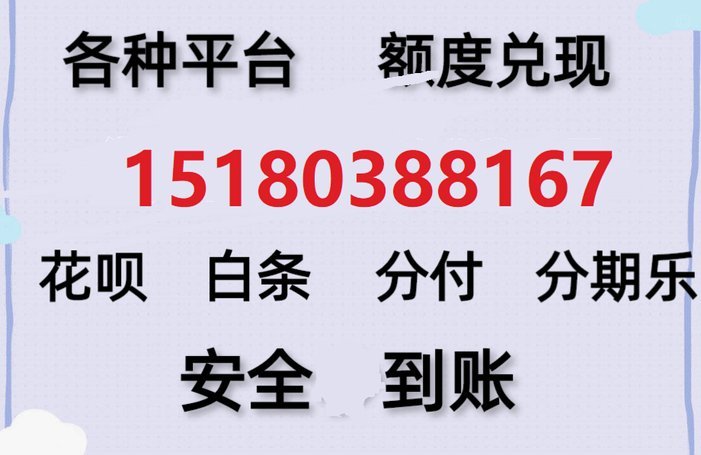

分期乐购物额度暗藏的现金套现风险

近年来,随着消费金融的发展,分期乐等平台因其便捷性吸引了大量用户。然而,一些用户发现,通过一些特定方式,可以将购物额度转化为现金。这一现象引发了公众对消费金融透明度和监管的关注。 首先,需要明确的...