便荔卡取现与风险管理

### 便荔卡取现:数字时代的金融创新与风险管理

在数字化浪潮的推动下,便捷支付工具逐渐成为现代人生活中不可或缺的一部分。便荔卡作为一种新兴的支付载体,在提升消费效率的同时,也引发了人们对取现功能的关注。这种结合了便利性和金融属性的产品,正在重新定义人们的财务管理和消费需求。

从技术角度来看,便荔卡的核心优势在于其智能化和场景化的设计。它不仅能够实现快速支付,还支持多种金融服务功能的嵌入,如信用额度管理、消费数据分析等。这种多功能性使得用户能够在日常生活中无缝衔接地使用各项服务,极大地提升了用户体验。然而,取现功能的加入也为产品带来了新的挑战。

便荔卡取现的功能虽然便利,但背后隐藏的风险不容忽视。首先,过度依赖取现可能导致用户的财务状况失控,尤其是在缺乏有效的风险管理机制时,容易引发不必要的金融风险。其次,便荔卡的普及可能加剧金融普惠与风险防范之间的矛盾。如何在提升服务便捷性的同时,确保用户不会因过度使用取现功能而陷入债务危机,是金融机构需要重点考虑的问题。

从监管角度来看,便荔卡的推广需要建立在严格的风控体系之上。这包括对用户的信用评估、交易监控以及异常行为预警等多方面的措施。同时,金融机构还需要加强对便荔卡相关业务的风险教育,帮助用户理性使用取现功能,避免因误操作或过度消费而陷入财务困境。

未来,随着数字化转型的深入,便荔卡在金融创新中的角色将更加重要。如何在技术创新与风险防控之间找到平衡点,将成为决定其发展的重要因素。通过优化产品设计、强化风控能力以及提升用户教育水平,便荔卡有望在数字支付领域发挥更大的作用,为消费者和金融机构创造双赢的局面。

相关文章

警惕套花呗钱风险

近年来,随着数字支付工具的广泛应用,“套花呗钱”的现象逐渐引起了广泛关注。花呗作为一种便捷灵活的消费信贷产品,在年轻人中非常流行。然而,“套花呗钱”这种行为实际上是一种违规操作,它不仅可能带来经济损失...

2021年花呗套装引领金融新潮流

在2021年,"花呗套"这一概念引发了广泛关注。这一名称下的产品或服务,不仅体现了消费者对多元化金融产品的需求,也反映了金融市场在疫情背景下呈现出的特殊特性。从某种程度上说,这项套餐的出现,标志着中国...

花自套:2021年资金周转新趋势

2021年,金融科技行业经历了前所未有的变革与挑战。在这个背景下,“拿去花自套”作为一种新的资金周转方式,迅速引起了广泛关注。所谓“自套”,是指用户通过平台借钱后再进行投资、理财或消费的行为,以期获得...

美团月付取现秒到遇问题怎么办?

美团月付取现秒到的现象背后,折射出信用支付体系的深层逻辑。当用户通过美团月付完成消费后,系统会将资金流转至商户账户,而取现秒到实质是平台对资金流的快速清算。这种操作依赖于美团庞大的交易数据池和风控模型...

得物先付额度:如何“薅羊毛”?

得物平台的“先用后付”模式,无疑为消费者提供了极大的购物便利。用户无需事先支付货款,即可获得心仪商品的使用权,这无疑降低了消费门槛,也激发了用户的购买欲望。然而,对于想要借此“薅羊毛”的用户来说,理解...

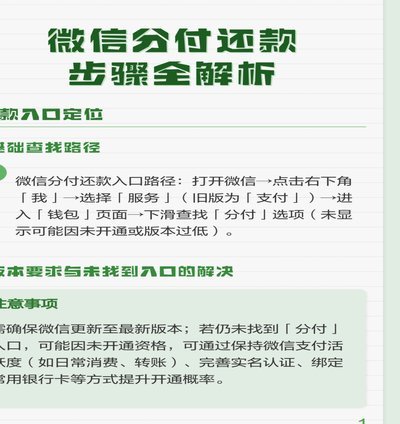

微信分付还款全攻略

微信分付是一种便捷的分期付款服务,让用户能够轻松地解决短期资金需求。然而,在享受这种便利的同时,用户也需要明白如何妥善处理还款事宜,避免产生额外的财务压力或信用风险。 首先,当您使用微信分付进行消...