白条24小时营业背后的信用套利与消费陷阱

套白条的运作逻辑本质是信用体系的结构性裂隙。当用户通过花呗或借呗完成消费后,平台将交易记录转化为信用额度,这种额度在特定场景下被商家转化为可循环使用的资金池。24小时营业模式的出现,本质上是商家对平台资金周转效率的极致追求,通过全天候服务延长资金使用周期,将单笔交易的信用成本拆解为碎片化的时间单元。这种模式在提升用户体验的同时,也模糊了消费与借贷的边界,使信用额度逐渐演变为可随时提取的流动资产。

商家在24小时运营中构建的诚信体系,实则是对平台风控机制的精准套利。当用户产生消费行为后,商家通过技术手段将交易数据拆解为多个时间节点,每个节点都形成独立的信用凭证。这种碎片化处理使平台难以准确评估真实消费场景,进而为套白条行为提供了可操作的空间。商家通过算法优化交易频次与金额,将信用额度转化为可重复使用的资金流,这种操作在技术层面已形成完整的闭环,但其对信用体系的冲击却难以量化。

消费者在24小时服务中形成的消费惯性,正在重塑信用支付的底层逻辑。当用户习惯于随时获取资金支持时,消费决策逐渐脱离实际支付能力的约束,转而依赖平台信用额度的可获得性。这种行为模式使套白条从边缘操作演变为主流支付方式,信用体系的评估标准被迫向即时可用性倾斜。商家通过精准投放优惠券和限时活动,进一步刺激用户在特定时段集中使用信用额度,形成对信用资源的周期性收割。

监管层面对24小时营业模式的应对,正在经历从技术防控到行为干预的转变。当传统风控模型难以识别碎片化交易时,监管机构开始引入行为分析算法,通过用户消费轨迹的时空分布特征识别异常模式。同时,平台正在尝试将信用额度与实际消费场景深度绑定,通过生物识别、地理位置等数据构建更精确的信用评估体系。这种监管升级虽能部分遏制套白条行为,但技术手段的迭代速度始终与套利模式的创新形成动态博弈。

相关文章

花自套:2021年资金周转新趋势

2021年,金融科技行业经历了前所未有的变革与挑战。在这个背景下,“拿去花自套”作为一种新的资金周转方式,迅速引起了广泛关注。所谓“自套”,是指用户通过平台借钱后再进行投资、理财或消费的行为,以期获得...

羊小咩便荔卡提现哪里找

关于“羊小咩便荔卡提现哪里找”的话题,首先要明确一点,“羊小咩便荔卡”其实是一种虚拟角色或者品牌宣传的一部分,它并非一个真实的金融产品或服务。不过,如果你是在谈论与之相关的实际金融服务和操作流程,这里...

如何有效提取花呗额度

花呗的额度管理本质上是信用评估体系的动态博弈。平台通过消费频次、还款稳定性、账户活跃度等维度构建多维评分模型,用户可通过优化消费结构提升信用分。例如在账单日附近增加小额高频消费,既可维持账户活跃度,又...

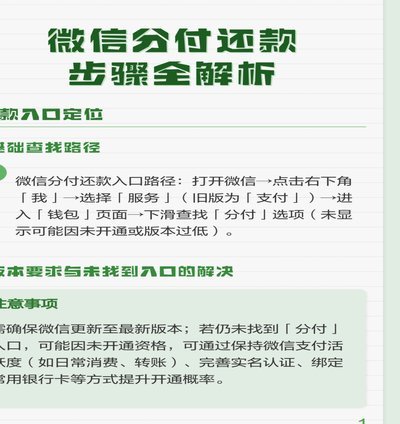

微信分付还款全攻略

微信分付是一种便捷的分期付款服务,让用户能够轻松地解决短期资金需求。然而,在享受这种便利的同时,用户也需要明白如何妥善处理还款事宜,避免产生额外的财务压力或信用风险。 首先,当您使用微信分付进行消...

如何合理设置分期乐购物额度?

分期购物已经成为现代消费者的必然选择,它不仅改变了人们的消费方式,也重塑了购物带来的“乐里”。在分期乐里,我们能够更灵活地规划预算、享受购物乐趣,同时避免因大件数消费而产生的经济压力。但如何在分期中准...

拼多多即时回款助商家高效运营

拼多多的结算机制始终围绕“快速周转”这一核心逻辑展开,其“马上回款”功能本质上是平台对商家现金流压力的针对性回应。通过将结算周期压缩至T+0或T+1,拼多多在维持自身利润空间的同时,为中小商家提供了更...