羊小咩:风控与额度套取博弈

羊小咩额度套出来现象背后,折射出用户对金融工具的深度挖掘与平台风控体系的博弈。部分用户通过拆分账户、多设备操作或关联第三方平台等手段,突破系统设定的额度限制。这种行为本质是用户对资金流动性需求与平台风控规则之间的主动适配,其核心逻辑在于利用系统漏洞或规则盲区实现资源再分配。值得注意的是,此类操作往往伴随高风险特征,例如账户被冻结或信用评分下降,但部分用户仍选择承担风险以获取短期收益。

平台方在应对额度套取行为时,逐渐形成动态风控矩阵。通过引入行为识别模型,系统能实时监测用户操作轨迹,例如异常登录时间、高频交易时段或非典型设备指纹。同时,信用评估体系开始融合多维度数据,包括社交关系链、消费场景分布及历史额度使用频率。这种立体化风控策略不仅提升了反套取效率,也促使用户行为向更合规的方向迁移,形成平台规则与用户策略的双向演化。

额度套取行为对金融生态的影响呈现复杂性。一方面,它加速了资金在不同账户间的流动,可能提升整体资金使用效率;另一方面,过度套取行为易导致系统性风险积聚,例如信用评估失真或资金链断裂隐患。部分用户通过套取额度进行短期套利,虽能获取超额收益,但长期来看可能破坏平台信用体系,形成"劣币驱逐良币"的市场效应。这种矛盾性使得额度套取成为金融工具应用中的灰色地带。

技术手段的迭代正在重塑额度管理格局。区块链技术的引入使账户行为可追溯性提升,智能合约则能自动执行额度分配规则,减少人为干预空间。同时,机器学习模型通过分析海量用户数据,可精准识别套取行为模式,实现事前预警与事中拦截。这些技术应用不仅强化了平台风控能力,也倒逼用户重新审视自身操作策略,推动金融工具使用向更透明、规范的方向发展。

未来额度管理或将进入智能化与个性化并行阶段。基于用户画像的动态额度分配模型,可实现额度上限的实时调整,既满足用户需求又控制风险敞口。同时,监管科技(RegTech)的介入将推动额度套取行为的透明化,例如通过数据共享机制实现跨平台风险联防。这种技术与规则的双重进化,最终将引导金融工具使用回归服务本质,而非成为套利工具。

相关文章

得物提现需要缴税吗?了解一下税务新规

近期,“得物”平台的火热吸引了大量用户的关注与参与。关于用户提现后是否需要交税,这一问题引起了广泛讨论。从税务法规来看,收入所得通常需要依法纳税,而得物作为商品交易服务平台,其用户在平台上进行的合法交...

速读文化:碎片时代的阅读革命

在这个信息爆炸的时代,人们似乎总是在寻找更快捷的获取知识方式,而“秒白条吧”作为一种文化现象,恰好反映了这一趋势的特点。这一概念不仅展现了现代人对信息处理的需求,更折射出当代社会中快与慢、碎片化阅读的...

白条信用额度提升之道

白条消费额度的提取本质上是对信用额度的动态管理,其核心逻辑在于平台对用户信用风险的评估模型。额度调整并非简单的数值增减,而是基于用户还款能力、消费场景适配度、资金周转效率等多维指标的综合计算。例如,高...

哈银花借款app如何快速找到入口?

在众多提供金融服务的应用程序中,“哈银花借款app”因其便捷性和广泛的服务范围而受到用户关注。要找到这款应用的入口并不复杂,但具体路径可能因设备品牌和操作系统版本的不同而有所差异。本文将详细介绍如何在...

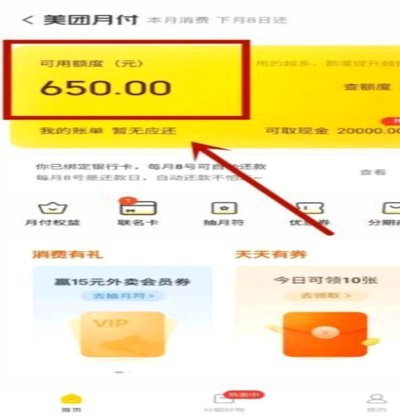

美团月付回收:谨慎看待收益风险

美团月付回收平台的出现,无疑为用户提供了便捷的资金周转途径。将未用完的月付余额以折扣价出售给其他用户,既能帮助自己获得部分收益,也能满足其他用户的需求。然而,这种看似互利双赢的模式,也存在着一些潜在风...

正规花呗提现服务平台推荐

花呗提现的需求往往源于用户对资金周期的紧迫需求,想要快速解套。然而,市场上存在着各种各样的平台声称能够提供“正规”的花呗提现服务,这让许多用户感到困惑和不安。 真正的正规提现平台应该具备透明、安全、...