花呗如何判定异常消费行为

花呗的“套路”并非单一机制,而是一个复杂且不断演变的风险控制体系,其核心在于对消费行为的实时评估。本质上,花呗的设计目标是降低欺诈风险,特别是针对高风险的消费行为。这种评估并非基于简单的交易金额或时间点,而是通过对用户历史消费数据、地理位置、交易频率、设备信息、以及与交易相关的其他信息进行综合分析。举例来说,一个用户突然在境外大额消费,即便金额未达到花呗风险阈值,也可能被判定为“套路”行为。更深层次的考量在于花呗平台为了防止洗钱、欺诈等犯罪行为,必须对任何可疑的消费行为保持高度警惕。因此,即便用户按时足额还款,也可能因为某些异常消费模式而被冻结花呗,这是基于平台对潜在风险的预测,而非单纯的错误判断。这种风险评估的精细化程度,实际上反映了金融科技在反欺诈领域的不断进步,也体现了平台的责任意识。

花呗的“套路”判定机制不仅仅关注个体用户的消费行为,更着眼于整个生态系统的风险。平台会通过大数据分析识别出一些特定的消费模式,这些模式往往与团伙欺诈、恶意刷单等行为相关联。例如,同一IP地址下多次向不同账户进行小额转账,或者在短时间内频繁申请花呗,都可能触发平台的风险预警。这种预警机制并非针对单一用户,而是对整个生态系统潜在的风险进行监控。 此外,平台还会与银行、公安等部门建立合作,共享风险信息,共同打击欺诈行为。这种合作模式不仅提高了平台的风险识别能力,也为用户提供了更安全的消费环境。用户应理解,花呗的风险控制体系是动态调整的,它会根据平台对风险的判断不断调整阈值和监控标准。

用户在花呗使用过程中,容易陷入“套路”判定的一面,很大程度上源于对平台规则的理解不足。很多人认为花呗的冻结是由于自身信用问题,但实际上平台风险控制的出发点并非如此。更多时候,冻结是平台对潜在风险的预判,这种预判基于对用户消费行为的深度分析。比如,频繁的“小额还款”模式,虽然在表面上符合还款计划,但却表明用户可能存在过度依赖花呗的风险,平台会因此进行限制。因此,用户应该避免频繁使用花呗进行小额消费,并保持良好的还款习惯。 此外,用户在使用花呗时,应注意保护个人信息,避免泄露个人账户信息,以免被不法分子利用。

解决“花呗套路”问题,关键在于用户和平台之间的有效沟通与配合。用户需要主动了解花呗的风险控制规则,并在使用过程中遵循规则。平台则需要优化风险评估模型,提高预警准确率,减少误判。具体来说,平台可以引入更智能的算法,利用人工智能技术分析用户消费行为,更准确地判断风险。 此外,平台还可以建立更完善的用户反馈机制,让用户及时了解风险评估结果,并提出改进建议。 只有双方共同努力,才能构建一个更加安全、便捷的花呗生态系统。 真正理解花呗的“套路”判定,是用户拥抱金融科技,而非对抗它,这需要用户转变观念,以更加理性、负责任的态度使用金融产品。

相关文章

分期乐购物额度暗藏的现金套现风险

近年来,随着消费金融的发展,分期乐等平台因其便捷性吸引了大量用户。然而,一些用户发现,通过一些特定方式,可以将购物额度转化为现金。这一现象引发了公众对消费金融透明度和监管的关注。 首先,需要明确的...

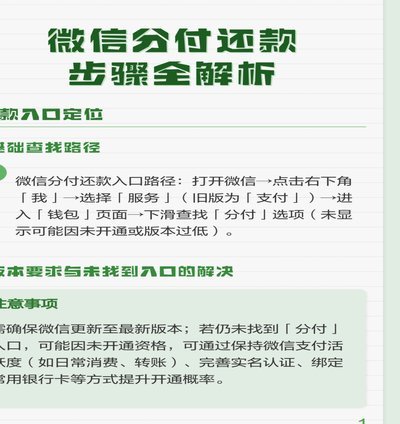

微信分付还款全攻略

微信分付是一种便捷的分期付款服务,让用户能够轻松地解决短期资金需求。然而,在享受这种便利的同时,用户也需要明白如何妥善处理还款事宜,避免产生额外的财务压力或信用风险。 首先,当您使用微信分付进行消...

花呗套现网购风险大吗

近年来,随着互联网金融的迅速发展,各种线上支付工具层出不穷,其中花呗因其便捷性和灵活性受到了广大消费者的青睐。然而,在享受其带来的便利的同时,关于套现花呗网上购物的行为也引发了广泛关注与讨论。 从技...

卡牌“停催”乱象如何解决

一个时期内,当社交媒体热度退却,围绕“便秘卡包”的讨论逐渐平息。当时的热潮源于一种利用特定卡牌组合,制造游戏进程停滞或极度缓慢的战术。起初,这被一些玩家视为一种挑战,一种探索游戏边界的创新方式,甚至能...

套取携程额度真的可行吗?

近年来,随着旅游市场的日益成熟和消费者对于旅行体验的追求提升,“携程额度”这一概念逐渐进入大众视野。携程提供的信用额度服务旨在为用户提供更加便捷的预订方式和更多的消费选择,但同时也引发了关于其安全性和...

淘宝花呗套现真的靠谱吗?

淘宝花呗套现,长期以来是平台内的“灰色”生意,也引发了无数消费者的担忧。要回答“淘宝上花呗套可信吗”这个问题,需要透过表面的交易行为,深入剖析其背后的机制和风险。单纯从“是否成功”的角度出发,很难做出...