京东白条提现哪种最划算

随着移动支付的普及,京东白条作为一种信用消费工具,在日常生活中越来越受到青睐。但当用户需要将积累的消费额度提现时,选择哪种方式最为划算就显得尤为重要了。当前,京东白条提供了多种提现渠道,包括银行转账、...

花呗合规使用全攻略

近年来,花呗作为一种消费金融工具,在众多电商平台和线下商家中广泛应用。然而,随着监管政策的不断加强和技术环境的变化,用户对于如何合理使用花呗产生了疑问,“现在花呗怎么套”成为了热门话题。本文将从多个角...

海鸥花呗平台:值得了解的便捷金融服务

海鸥花呗平台,作为一款近年来新兴的金融服务产品,旨在为消费者提供更加便捷的支付体验。它依托阿里巴巴集团强大的技术支持和丰富的市场经验,在金融科技创新上有着独特的视角。海鸥花呗主要功能在于帮助用户进行短...

花呗套现手续费是真是假?

近年来,随着互联网金融的蓬勃发展,诸如“花呗”这类信用支付工具逐渐成为日常消费的重要组成部分。但不少用户对于通过非正规渠道进行“花呗”套现的行为存在疑问——是否真的存在额外手续费?答案并不是绝对的。...

携程拿去花实名注销方法详解

携程拿去花作为一款便捷的旅行消费工具,其实名制认证机制无疑是为了保障平台安全和用户权益。但随着出行需求变化或个人隐私考量,部分用户可能需要注销该服务。然而,携程官方并未提供明确的注销流程,这对于想要切...

分付取现秒速到账服务

随着金融科技的飞速发展,支付方式和资金流转模式正经历着前所未有的变革。其中,“分付取现秒到”作为一种新型服务,迅速吸引了大量用户的眼球。这项服务以其高效的特性,为用户提供了一种便捷快速的资金获取途径,...

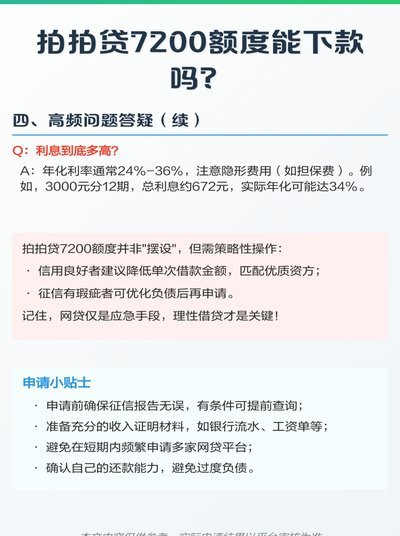

拍拍贷额度能否通过非正规手段获取?

近年来,网络借贷平台的迅猛发展使得个人贷款变得更加便捷。拍拍贷作为一个知名的在线信贷服务提供商,在行业内积累了大量用户。然而,“拍拍贷额度能套出来吗?”这一问题也成为了许多潜在用户的热议话题。实际上,...

花呗套路贷:别上这些陷阱

近年来,借助互联网平台进行借贷和分期购物的软件层出不穷。其中,“套花呗”的行为主要是指通过使用各种手段绕过花呗的官方申请规则,以非正常方式获取信用额度或延长免息期等优惠条件的行为。这类操作的风险性较高...

分期乐如何一次性全部还款

## 分期乐一次性还款:如何实现财务自由的明智选择 在当今消费金融高度发达的时代,分期付款已成为广大消费者购买商品和服务的重要方式。作为国内领先的分期服务平台,分期乐以其便捷的操作和灵活的分期方案赢得...

美团月付套现被封?用户体验如何?

美团月付套现电话微信取消事件引发广泛关注,这一措施反映了平台在应对用户行为异常时的一种强硬手段。套现行为指的是通过积分、优惠券或余额支付,用户在消费过程中直接获得现金返还,这在促销活动期间尤为常见。然...